急な出費が重なったときや、給料日までの生活費が足りないとき、身近な友人に頼ろうと考える場面は誰にでも起こり得ます。

一方で、金銭の貸し借りは想像以上に人間関係へ影響を及ぼしやすく、安易にお金を借りてしまうと、長年築いてきた信頼が一瞬で崩れることも珍しくありません。

シッカリと考えてからにしましょう。

本記事の結論

- 友人に借りる前に、家族・副業・フリマアプリ・質屋・買取の5つの代替手段を検討する

- やむを得ず借りる場合は、借用書の作成と返済期日の明記が必須

- 返済できないと分かった時点で連絡する

- 質屋などで現金化する方法もある

本記事では、友人にお金を借りる前に検討したい代替手段や、借りる際の正しいマナー、借用書の作り方、返せなくなったときの対処法まで、トラブルを未然に防ぐためのポイントを順を追って紹介します。

>>質屋の買取で税金は発生する?確定申告が必要になるケースや手順まで詳しく解説

目次

友人にお金を借りる前に検討すべき方法

友人にお金を借りる前に検討すべき方法として、以下が挙げられます。

方法

- 家族や親族に事情を話して借りる

- アルバイトや副業を始めて収入を増やす

- フリマアプリで不用品を売却して現金化する

- 質屋にブランド品や貴金属を質入れして借りる

家族や親族に事情を話して借りる

身近に頼れる相手がいる場合、まず検討したいのが家族や親族からの借入です。

家族同士であれば事情をくみ取ってもらいやすく、利息や厳しい返済条件を求められないケースが多い傾向にあります。

ただし、信頼関係の上に成り立つやり取りであっても、口約束だけで済ませるのは避けたいところです。家族からの借入であっても、借りた金額や返済期日をメモに残しておくと、後々の認識違いを防げます。

家族であっても大切です。

また、年間110万円を超えると贈与とみなされる場合、贈与税の課税対象となる可能性があります。金額が大きいときは、税務上のリスクも頭に入れたうえで相談するのが望ましい進め方です。

アルバイトや副業を始めて収入を増やす

時間に余裕がある場合は、新たな収入源を作ることも一つの方法です。

最近では、スキマ時間で働けるスポットワークや、自宅で完結する在宅ワークなど、始めやすい仕事が増えています。

例えば、1日数時間の単発バイトで日給1万円前後を得られるケースもあり、急な出費にも対応しやすくなります。アンケートモニターやデータ入力なら、特別なスキルがなくても始められるのが魅力です。

借りずに済ませる選択は、人間関係を守るうえで何より確実な方法といえます。

短期間でまとまった金額が必要な場合は、複数の手段を組み合わせるのも一つの工夫です。

フリマアプリで不用品を売却して現金化する

自宅にある不用品を売却して現金を作る方法も、今すぐ取り組みやすい方法です。

特にメルカリやラクマといったサービスは利用者が多く、状態の良い品は短期間で売れる傾向にあります。出品から数時間で買い手がつくこともあり、急ぎの資金が必要なときに役立ちます。

売れた瞬間に引き落とせるわけでは無いので、確認が必要です。

ただし、商品の状態や相場によって売却価格は大きく変動するため、確実性は高くありません。

発送までの手間や手数料もかかるので、まとまった金額が早急に必要な場合は別の手段との併用が現実的です。

質屋にブランド品や貴金属を質入れして借りる

その日のうちに現金が必要な場合は、質屋の利用がおすすめです。

質屋では、ブランド品や貴金属、時計などを担保にして、その場で現金を借りることができます。

質入れと言います。

審査が不要で、信用情報にも一切影響しないのが質屋ならではの強みです。返済期限は基本的に3か月ほど設定され、期限内に元金と利息を支払えば品物を取り戻せます。

万が一返済できなかった場合でも、品物が手元から離れるだけで、借金として残ることはありません。友人に頼みづらい状況でも、品物さえあれば誰にも知られず資金を確保できます。

>>質屋とは?定義や仕組み、特徴など初心者向けにわかりやすく解説

友人からお金は極力借りない方がよい理由

友人からお金は極力借りない方がよい理由としては、以下が考えられます。

理由

- 返済方法をめぐってトラブルが起きやすい

- 口約束だけで終わり証拠が残らない

- 信用を失い友人関係が破綻する可能性がある

- 返済されなくても警察は民事不介入で動かない

返済方法をめぐってトラブルが起きやすい

友人同士のお金の貸し借りで最も多いのが、返済方法に関する認識のズレです。

「一括で返す」「分割で返す」「いつまでに返す」といった条件があいまいなまま貸し借りが行われると、後から食い違いが生じやすくなります。

例えば、貸した側は「来月一括で返してくれるはず」と考えていても、借りた側は「数か月かけて少しずつ返す」と認識していた、というケースは珍しくありません。お金が絡む話題はあえて触れにくく、確認しないまま時間が過ぎてしまうことも多い傾向です。

特に金額が大きいほど、ちょっとした認識違いが大きなトラブルに発展する可能性が高まります。

お金の話を曖昧にしたまま進めない意識が、関係を守る第一歩になります。

口約束だけで終わり証拠が残らない

友人同士の借入は、書面を交わさず口約束だけで済ませてしまうことが多い傾向にあります。書面が存在しないと、「貸した・借りていない」という争いになったときに証明が困難です。

法的には、口約束でも金銭消費貸借契約は成立します。ただし、契約の存在や金額、返済期日などを立証するための証拠がなければ、裁判で主張を通すのは難しいのが実情です。

だからこそ、借用書が重要になります。

トラブルが起きたあとに「言った言わない」の状況に陥ると、解決まで長期化することもあります。

後悔しないためにも、貸し借りの事実をきちんと残す習慣をもつことが大切です。

信用を失い友人関係が破綻する可能性がある

お金の貸し借りは、これまで築き上げた信頼関係を一瞬で揺るがしかねない行為です。

返済が滞ったり、約束が守られなかったりすると、相手の中に「もう信用できない」という感情が芽生えてしまいます。

仮にその場で許してもらえたとしても、心の奥に残った不信感は、友人関係の距離感を変えてしまうことがあります。共通の友人にも話が広がり、グループ内で気まずい空気が生まれるケースも考えられます。

長年の友情を失うリスクを背負ってまで借りる必要があるのか、一度立ち止まって考えることが重要です。お金は別の方法で工面できても、人間関係は簡単に取り戻せません。

返済されなくても警察は民事不介入で動かない

万が一返済されない場合、警察に相談すれば解決できると考える人もいます。ところが、個人間の金銭トラブルは民事事件にあたるため、警察は基本的に動いてくれません。

詐欺など刑事事件に発展する場合を除き、貸金回収は当事者同士で解決するのが原則となります。

返済を求めるには、内容証明郵便の送付や少額訴訟といった法的手続きが必要になり、時間と費用がかかります。

書面を残していなければ、訴訟を起こしても勝てる見込みは下がります。最終的な負担を背負うのは、貸した側でも借りた側でも、結局は当事者自身です。

友人にお金を借りる際に守るべきマナー

友人にお金を借りる際に守るべきマナーとして、以下が挙げられます。

理由

- 必要最低限の金額だけを正直に伝える

- 借りる理由を具体的に説明する

- 電話やLINEではなく対面で相談する

- 借入時と返済後にしっかり感謝を伝える

必要最低限の金額だけを正直に伝える

友人にお金を借りる際は、本当に必要な金額のみを正確に伝えることが大切です。

多めに借りておこうという考えは、相手に大きな負担を強いるだけでなく、返済までの期間も長引かせる原因になります。

例えば

3万円あれば乗り切れる状況で5万円を借りてしまうと、その2万円は本来不要だったお金です。返済額が膨らむほど、心理的な負担も大きくなる傾向があります。

借りる金額は、家計の見直しや代替手段で減らせないかを検討したうえで決めるのが望ましいやり方です。

最低限に絞ることで、相手も貸しやすく、返済もスムーズに進められます。

借りる理由を具体的に説明する

「ちょっと貸してほしい」とだけ伝えるのではなく、なぜそのお金が必要なのかを具体的に話すことが大切です。理由が明確であれば、相手も状況を理解しやすく、納得して貸す判断ができます。

例えば、「家賃の支払いが遅れていて、来週までに2万円必要」「医療費の支払いが急に発生した」など、金額と用途を明確に伝えるのがポイントです。

ふわっとした説明は、相手に不信感を抱かせる原因にもなります。

ギャンブルや遊興費など、用途によっては貸しづらいと感じられることもあります。事情を正直に伝える姿勢が、信頼関係を守るうえで何より重要です。

電話やLINEではなく対面で相談する

お金を借りる相談は、できる限り直接会って行うのが基本のマナーです。表情や声のトーンが伝わる対面の場では、真剣さや誠実さが相手に伝わりやすくなります。

LINEやメールでの依頼は手軽な反面、軽い印象を与えてしまいがちです。文字だけのやり取りでは相手の本心が読み取りづらく、断りづらい雰囲気を作ってしまうこともあります。

どうしても対面が難しい場合は、せめて電話を選ぶようにします。借りる側の覚悟と誠意を示すことが、相手の判断を後押しする大きな要素になります。

借入時と返済後にしっかり感謝を伝える

お金を借りた直後だけでなく、返済を終えた後にもあらためて感謝を伝えることが大切です。「貸してくれてありがとう」の一言が、相手の安心感や満足感につながります。

返済時に手土産を添えたり、お礼の食事に誘ったりするのもよいでしょう。

「貸してもらえて当たり前」という態度は、関係を一気に冷やす原因になります。感謝の言葉を惜しまない姿勢が、長く付き合いを続けるうえで欠かせません。

友人にお金を借りる際に必ず守る注意点

友人にお金を借りる際に必ず守る注意点として、以下が考えられます。

理由

- 借用書を作成して書面で取り決める

- 返済期日と返済方法を明記する

- 銀行振込で返済して入金履歴を残す

- 1万円以上の借入には収入印紙を貼付する

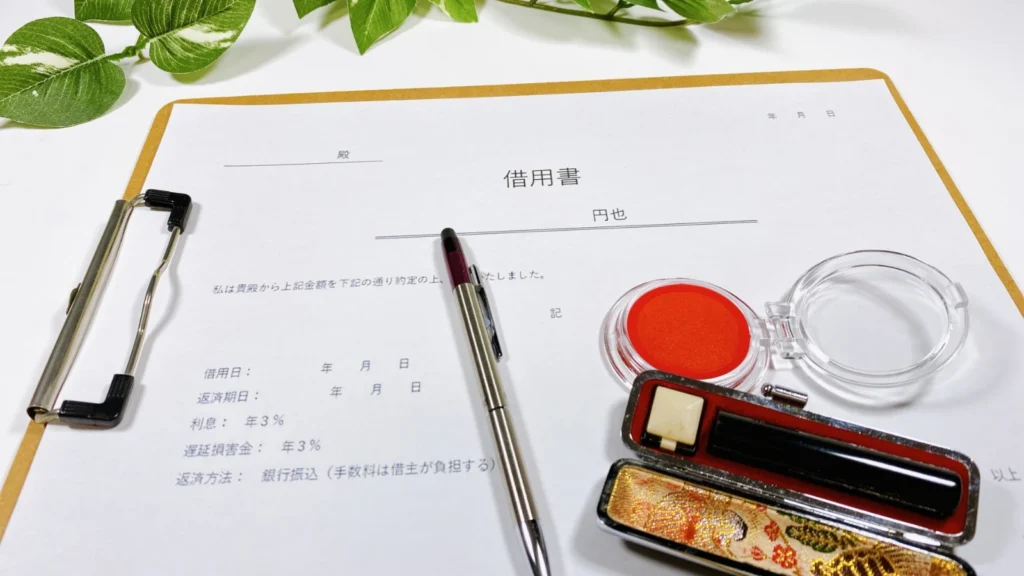

借用書を作成して書面で取り決める

友人間であっても、お金を貸し借りする際は借用書を作成するのが鉄則です。書面があれば、後日「貸した・借りていない」という争いが生じたときの確かな証拠になります。

「借用書を作るほどの仲ではない」と感じる人もいますが、むしろ近しい間柄だからこそ書面で取り決めるべきです。

書面が存在することで双方の認識を一致させ、誤解を防ぐ役割を果たします。

返済期日と返済方法を明記する

借用書には、いつまでに、どのような方法で返済するのかを明記する必要があります。「いずれ返す」「給料が入ったら」といった曖昧な表現では、後々のトラブルにつながりかねません。

具体的には、「2026年〇月〇日までに、銀行振込にて全額返済する」と日付と方法を明確に記載します。分割払いの場合は、毎月の返済日と金額を細かく書いておくことが大切です。

返済方法を文書に残しておくことで、貸した側も計画が立てやすくなります。期日と方法を明文化する作業が、トラブル防止の第一歩です。

銀行振込で返済して入金履歴を残す

返済は手渡しではなく、銀行振込で行うのが安心な方法です。振込なら、いつ、いくら、誰から誰へ送金されたかが明確に記録として残ります。

手渡しで返済すると、領収書を作成しなければ証拠が一切残りません。「返したはず」「受け取っていない」というトラブルにつながりやすく、双方にとってリスクが高いやり方です。

ネットバンキングを使えば、手数料を抑えて短時間で振込ができます。返済の事実をデータとして残す習慣が、後々の自分を守ります。

1万円以上の借入には収入印紙を貼付する

借用書を作成する際は、借入金額に応じて収入印紙が必要になる場合があります。

金銭の貸し借りを証明する借用書は、印紙税法上の「消費貸借に関する契約書」に該当することがあり、契約金額が1万円以上の場合は原則として印紙税の対象になります。

具体例

具体的には、借入額が1万円以上10万円以下なら200円、10万円を超え50万円以下なら400円といったように、記載された金額に応じて印紙税額が変わります。

収入印紙は郵便局や一部のコンビニなどで購入できます。

なお、収入印紙を貼っていない場合でも、借用書そのものが直ちに無効になるわけではありません。

ただし、印紙税の納付漏れとして過怠税が課される可能性があるため、借用書を作成する際は金額に応じた収入印紙を貼付し、消印まで行っておくと安心です。

借用書に必ず記載すべき項目

借用書に必ず記載すべき項目として、以下が挙げられます。

項目

- タイトルに「借用書」と明記する

- 借入金額と借入日を記載する

- 返済期日と返済方法を記載する

- 借主の住所・氏名・押印を入れる

- 貸主の氏名と借入の事実を明記する

タイトルに「借用書」と明記する

書面の冒頭には、「借用書」というタイトルを明確に記載します。

タイトルがあることで、書類の性質がひと目で分かり、後から読み返したときにも内容を把握しやすくなります。

「金銭借用証書」「借用証」と書く場合もありますが、いずれも法的な効力に違いはありません。重要なのは、お金の貸し借りに関する書面であることが、誰が見ても明確に分かる形にしておくことです。

タイトルがない書類は、ほかの文書と混同されやすく、紛失のリスクも高まります。書類整理の観点からも、明確なタイトルを付けておくのが安心です。

借入金額と借入日を記載する

借用書の本文には、借入金額と借入日を必ず明記します。金額は、改ざんを防ぐためアラビア数字ではなく漢数字(壱、弐、参など)で記載しましょう。

例えば、「金 壱拾万円」のように記載すれば、後から数字を書き足される心配がありません。

借入日は、実際にお金を受け取った日を正確に記載します。日付があいまいだと、返済期日との関係が分かりにくくなり、トラブルの種にもなります。

返済期日と返済方法を記載する

いつまでに、どのような方法で返済するのかを書面に明記します。期日は「令和〇年〇月〇日」のように、具体的な日付で記載するのがルールです。

返済方法には、一括返済か分割返済か、振込か手渡しかなどを記します。分割の場合は、毎月の返済日と金額、最終返済日も含めて細かく書き出しておきましょう。

借主の住所・氏名・押印を入れる

借用書の末尾には、借りた側(借主)の住所、氏名、押印が必須となります。住所と氏名は手書きで記載するのが基本で、押印は印鑑証明のある実印が望ましいやり方です。

シャチハタも法的には押印として有効ですが、印影が変形しやすく大量生産品で同一の印影が複数存在するため、証拠としての信頼性は下がります。三文判であっても朱肉を使う印鑑であれば一定の効力をもちますが、可能であれば実印を用意するのが安心です。

借主の情報を明記することで、書類の責任の所在が明らかになります。後日連絡が取れなくなった際にも、住所を頼りに対応しやすくなる利点があります。

貸主の氏名と借入の事実を明記する

借主だけでなく、貸した側(貸主)の氏名も記載する必要があります。

「貸主〇〇〇〇から、借主△△△△が金〇〇円を借り受けた」という形で、貸し借りの事実を明文化します。

貸主の住所や押印までは法的に必須ではありませんが、書面の正確性を高めるためには記載するのが望ましいといえます。万が一の訴訟時にも、貸主の情報が明確であれば手続きがスムーズです。

両者の情報がそろっていることで、書類としての完成度が高まります。形式的な部分こそ丁寧に整えることが、後々の安心に繋がります。

友人に借りたお金を返せない時の対処法

友人に借りたお金を返せない時の対処法として、以下が考えられます。

項目

- 返せないと分かった時点ですぐに連絡する

- 返済できない事情を具体的に説明する

- 今返せる金額を提示して分割を相談する

- 質屋や買取で現金化して全額または一部を返す

返せないと分かった時点ですぐに連絡する

返済できないと気づいた瞬間に、できる限り早く相手へ連絡を入れることが最優先です。期日が過ぎてからの連絡では、相手の不信感が一気に高まり、関係修復が難しくなります。

「気まずいから後回しにしよう」という気持ちで先延ばしにすると、状況はますます悪化します。

連絡の方法は、対面または電話にしましょう。

返済できない事情を具体的に説明する

連絡する際は、なぜ返済できないのかを正直かつ具体的に伝えます。あいまいな説明や言い訳がましい言い方は、相手の信用をさらに失う原因になります。

例えば、「予期せぬ医療費が発生して、今月分の返済が難しい」「アルバイトのシフトが減って収入が下がった」など、状況を具体的に話すのがポイントです。

今返せる金額を提示して分割を相談する

今すぐ用意できる金額を具体的に提示し、残りの返済プランを相談する姿勢が大切です。

例えば、「今月は1万円だけ返済して、残りの4万円は来月以降分割で返したい」というように、現実的な提案を示します。具体的な数字と期日を伝えることで、相手も判断しやすくなります。

質屋や買取で現金化して全額または一部を返す

それでも返済が難しい場合は、手元の品物を質屋や買取に出して資金を作る方法があります。質屋であれば、ブランド品や貴金属を担保にして、その日のうちに現金を確保できます。

買取専門店なら、品物を手放す代わりにまとまった金額を得られます。所有していても使わない品物があれば、まずは無料査定だけでも依頼してみる価値があります。

友人にお金を借りることに関するよくある質問

-

利息を設定しないと違法になりますか?

-

個人間の貸し借りでは、利息を設定しないことそのものが違法になるわけではありません。利息ゼロでも貸し借りは成立し、契約としての効力もあります。

ただし、金額が大きい場合は、無利息での貸し借りが贈与とみなされるリスクがあります。

-

年間110万円を超えると贈与税はかかりますか?

-

個人間でやり取りした金銭が贈与とみなされた場合、年間110万円を超える部分に贈与税がかかります。

-

返してもらえない場合に警察は動いてくれますか?

-

個人間の金銭トラブルは民事事件にあたるため、警察は原則として介入しません。

「貸したお金を返してもらえない」という相談を持ち込んでも、当事者間で解決するよう案内されるのが一般的です。