リボ払いを知っていますか?

リボ払いについて詳しく知っている方は少ないと思います。

そんな方向けにリボ払いについて詳しく解説します。

すでに詳しい方は、改めて確認するつもりで読んでみて下さい。

リボ払いと分割払いの違いについても合わせて紹介します。

まずは、リボ払いとは何かからみていきましょう。

この記事では以下の内容について解説します。

・リボ払いとは?

・リボ払いと分割払いの違い

・リボ払いがおすすめできない人

・リボ払いのメリットとデメリット

・リボ払いの注意点

・リボ払いを活用しなくても質屋でお金を借りれる

リボ払いとは?

リボ払い(リボルビング払い)とは、クレジットカードの支払方法の一つで、利用金額や件数にかかわらず、毎月ほぼ一定額を支払う方法です。

以下のような特徴があります。

・毎月の支払額が一定

利用金額に関係なく、毎月の支払額がほぼ一定なので、家計の管理がしやすいです。

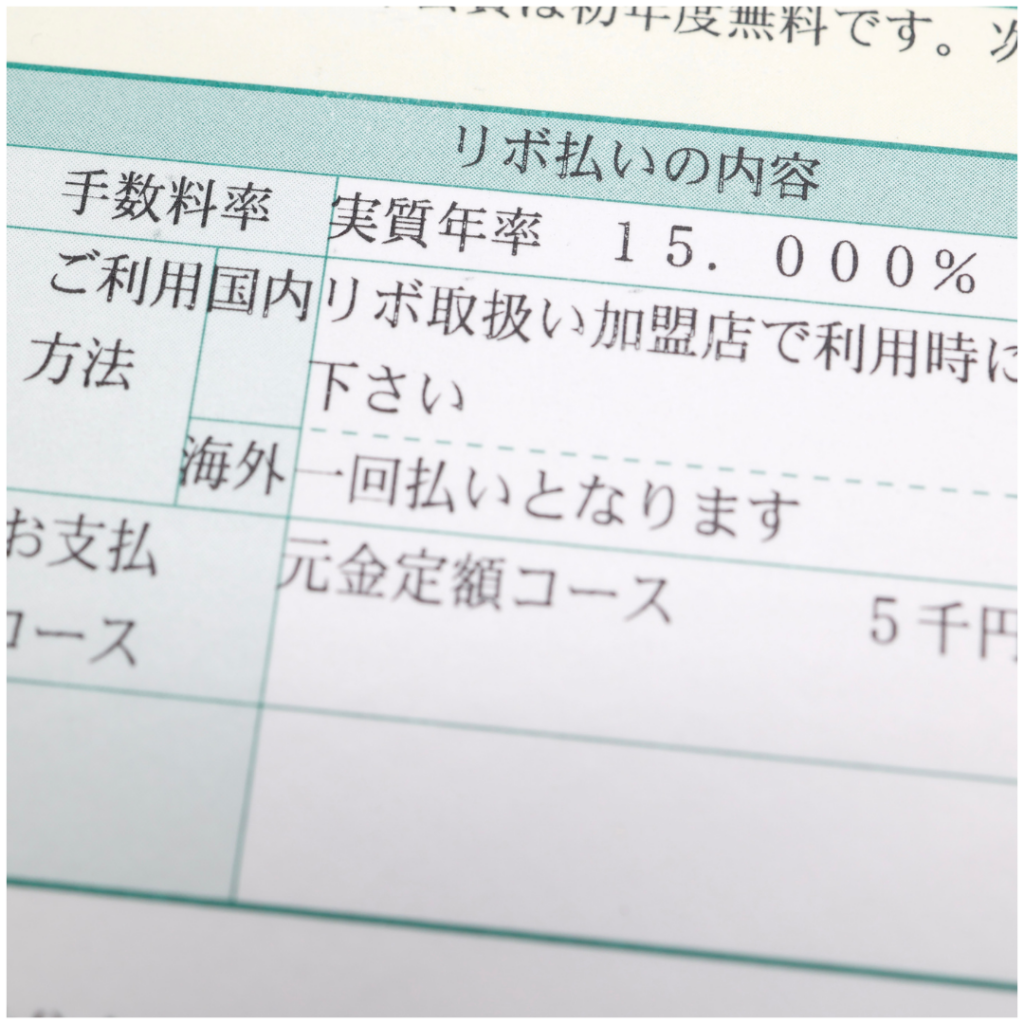

・手数料がかかる

リボ払いには手数料が発生し、実質年率は約15.0%が一般的です。

・支払方式の種類

リボ払いには「定額方式」と「残高スライド方式」があり、定額方式は毎月一定額を支払う方法、残高スライド方式は利用残高に応じて支払額が変動する方法です。

リボ払いを利用する際は、手数料や支払期間に注意し、計画的に利用することが重要です。

リボ払いと分割払いの違い

リボ払いとは、毎月の支払金額が一定となる支払方法です。

出費が重なったり、高額商品を購入したりする場合に活用すれば、毎月の支払金額が抑えられます。

リボ払いで設定できる毎月の最低支払金額は、クレジットカード会社によって異なります。

一方、分割払いとは、買い物ごとに支払回数を設定できる支払方法です。

買い物ごとに支払回数を指定するため、完済までの期間の目処が立つことがメリットです。

なお、リボ払いと分割払いは、どちらも利用に手数料がかかることに注意が必要です。

リボ払いがおすすめできない人

リボ払いの仕組みを理解していない

リボ払いは、利用額に関わらず毎月の支払金額が一定であるため、無制限に買い物ができると誤解する人もいるかもしれません。

しかし、仕組みや手数料の負担を正確に理解せずに利用するのは避けるべきです。

予想以上の手数料を支払うことになり、生活に負担がかかる可能性があります。

利用明細を確認していない

リボ払いは毎月の支払金額が一定であるため、利用明細を確認する必要がないと考える人もいるでしょう。確かに毎月の支払金額は変わりませんが、その内訳である元金と手数料の額は確認するべきポイントです。

利用明細には支払総額や手数料などが明記されているため、定期的に利用明細を確認し、利用状況を振り返ることが重要です。

リボ払いのメリットとデメリット

毎月の支払金額を一定にできる

リボ払いを利用すれば、高額な買い物をした場合でも毎月の支払金額を一定に保つことができます。

支払いが分散されるため、一度に大きな金額を支払う必要がなく、家計への負担を軽減できます。

また、毎月の支払いが一定であるため、家計管理がしやすくなるというメリットもあります。

一方、クレジットカードの一回払いでは、購入した商品やサービスによって毎月の支払金額が変動します。

高額な買い物をした際には、一度に大きな金額が引き落とされるため、生活に影響を及ぼすことがあります。

支払いに困らないためには、収支管理をしっかり行うことが重要です。

一時的な資金不足や急な出費に利用できる

リボ払いを利用すれば、一括で支払う必要がないため、現金が不足している場合でも商品やサービスを購入できます。

突然の出費や必要経費が発生した際に、リボ払いが助けになるでしょう。

繰上返済や一括返済もできる

繰上返済や一括返済とは、余裕ができたときに残高の一部または全額をまとめて支払うことです。

リボ払いを利用していても、後から繰上返済や一括返済を行うことで、手数料を抑え、支払期間を短縮することができます。

繰上返済や一括返済は、WEB会員サイトや電話で申し込みができ、ATMからの入金や振り込み、口座振替での返済が一般的です。

申込方法や返済方法、支払いタイミングはクレジットカード会社によって異なるため、事前にWEBサイトなどで確認しておくことが重要です。

手数料がかかる

クレジットカードによって手数料は異なりますが、リボ払いを利用するには、およそ15.00~18.00%の手数料がかかります。

リボ払いは毎月の支払金額を安く抑えられるため、支払残高によっては支払期間が長期化し、金利に応じた手数料が膨らみやすい点がデメリットです。

管理できていないと支払いが難航する可能性がある

リボ払いを利用すると、毎月一定金額が引き落とされるので、毎月の支払いは楽になります。

しかし、リボ払いで何度も高額な買い物をしたり、利用明細の確認を怠ると、支払残高が増えていることに気が付かず、いつまで経っても支払いが終わらないといった事態に陥りかねません。

また、気軽にリボ払いを利用していると、利用を繰り返す癖が付く可能性があることにも注意が必要です。

クレジットカードには利用可能枠(限度額)が設定されているため、利用可能枠(限度額)を超える利用はできません。

しかし、リボ払いの癖がついてしまうと、容易に他のクレジットカードでもリボ払いを利用したり、他の金融機関から新たに借り入れしてしまう可能性があります。

支払先や返済先が増えると、毎月の負担が増えるだけでなく、管理も煩雑になるため、リボ払いは計画的に利用することが大切です。

リボ払いの注意点

手数料・支払い方法を確認する

クレジットカードを申し込む前に、リボ払いなどの支払い方法や手数料について十分に理解しておきましょう。

支払い方法のメリットとデメリットを確認するために、利用案内をよく読み、納得したうえで申し込むことをおすすめします。

利用限度額などを確認する

申し込み後、審査に通ると自宅にクレジットカードが届きます。

その際、同封されている書類には利用限度額やトラブル時の問い合わせ先など、重要な情報が記載されています。

買い物でカードを使う際には支払い方法を聞かれるため、特徴や仕組みを把握しておく必要があります。

また、リボ払いはカード会社によって支払い金額の設定方法や実質年率が異なるため、しっかりと確認しましょう。

無計画なショッピングに気を付ける

リボ払いは、1回の支払い額を少なくできる分、利用残高が増えやすく、支払い期間が長期化する傾向があります。

長期化すると手数料の負担も大きくなるため、無計画なショッピングを避け、自己管理を徹底しましょう。

利用明細を確認する

カード利用後は、必ず利用明細を確認しましょう。

利用明細は郵送される書面やウェブサイトで確認できます。

当月の利用状況とあわせて、リボ払いの利用残高や実際に支払った手数料を必ずチェックしてください。

利用明細を確認する習慣をつけることで、リボ払いを計画的に活用できるようになります。

リボ払いを活用しなくても質屋でお金を借りれる

リボ払い以外でも質屋などでお金を借りる事ができます。

質屋とは、価値のある物品を担保にお金を貸し出す事業者のことです。

ブランドのバッグや時計、洋服などの価値のあるものを一時的に預けることで、まとまった資金を借りることができます。

質屋で融資を受ける場合、他社での借入状況や延滞履歴に関係なく、審査なしで借り入れが可能です。

まとめ

今回は、リボ払いについて詳しく紹介しました。

リボ払いについて詳しく知りたかった方は、参考になる内容が多かったのではないでしょうか。

まるみや商店では、貴金属、宝石、iPhone、iPad、Applewatchなどのアップル製品の質預かりや買取を行っています。

紹介した内容を参考にしてリボ払いについての知識を深めて下さい。

大阪の質屋で貴金属、宝石、iPhone、iPad、Applewatchなどのアップル製品の質入れや買取をしてほしいならまるみや商店にご相談下さい。